남찬섭ㅣ동아대학교 사회복지학과 교수

전체적인 평가

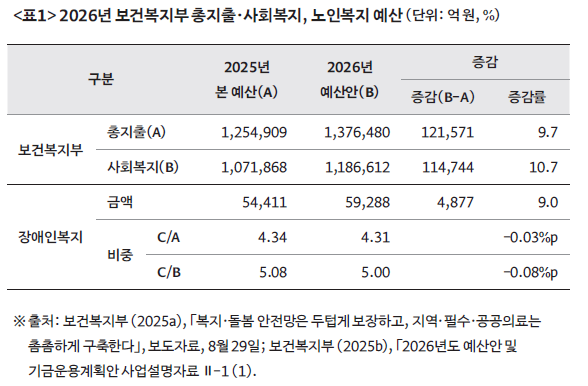

최근 정부는 2026년도 장애인 정책예산으로 5조 9,288억 원을 편성하였다. 이는 2025년도 장애인 정책 본 예산 5조 4,411억 원보다 4,877억 원 증액된 것이다.1 증가율로는 2025년도 본 예산보다 9.0% 증액된 것으로 보건복지부의 전체예산안 증가율 9.7%보다 약간 낮은 것이며 3기 민주정부인 문재인 정부 기간 장애인정책 지출의 연평균 증가율 15.5%와 비교하면 3/5 정도의 증가율이다.

2019년 7월 장애등급제가 폐지되고 서비스지원종합조사가 도입되었지만 이것이 장애등급제 폐지에서 당초 의도되었던 개인별 종합판정체계로 이어지지 못하고 있는데 이 문제를 해결하기 위해서는 우선 장애인정책 예산의 획기적인 확대가 필요하며 현행 장애정도가 심한 장애·장애정도가 심하지 않은 장애(중증·경증) 구분을 폐지하고 판정체계를 전면적으로 재편할 필요가 있다.

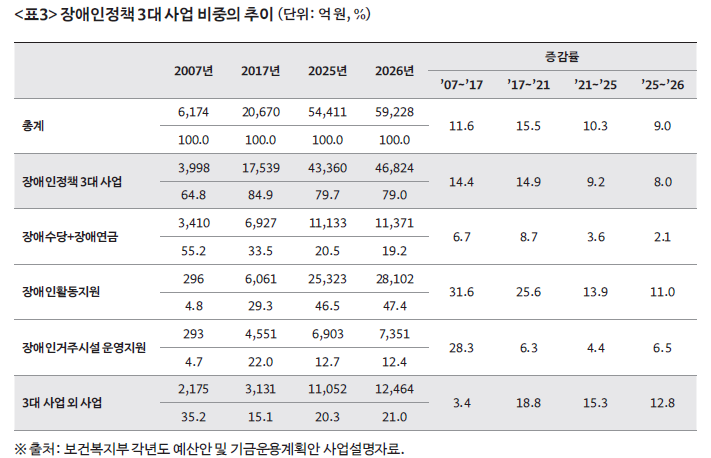

이러한 한계 속에서 보건복지부 소관 장애인정책 예산은 장애수당·장애인연금, 장애인활동지원, 장애인거주시설운영지원의 3대 사업을 중심으로 편성되어 왔으며 이는 2026년도 예산에서도 큰 변화는 없다. 하지만 그런 가운데 3대 사업의 비중, 3대 사업 내에서의 상대적 비중, 그리고 3대 사업 이외 사업에 있어서 약간의 변화도 감지되고 있다.

복지부 소관 장애인정책 중 3대 사업의 비중은 2007년만 해도 64.8%로 이 비중 역시 작은 것은 아니지만 <표3>에 제시된 수치 중에서는 가장 작은 수치이다. 이 3대 사업의 비중은 2017년에 84.9%, 2018년 85.2%(표에는 제시하지 않음)로 크게 증가했으며 2021년에도 83.0%로 매우 큰 비중을 차지하였다. 하지만 2025년에 오면 3대 사업 예산의 비중이 최초로 80% 미만으로 하락하였고 2026년도 정부 예산안에서는 79.0%로 조금 더 하락하였다. 이러한 변화와 함께 3대 사업 이외 사업 예산의 비중이 2017년에 15.1%까지 하락했지만 2026년도 예산안에서는 21.0%로 증가하였다. 이는 3대 사업의 비중이 매우 큰 비중을 차지하기는 하지만 3대 사업 이외 사업 예산의 비중이 조금씩 증가함으로써 복지부 소관 장애인정책 지출이 다소간 다양화함을 보여준다.

하지만 이 다양화의 수준은 아직 낮다고 해야 할 것이다. 2007년도 장애인정책 예산에서 장애수당이 55.2%를 차지하여 이 당시 복지부 소관 장애인정책 예산은 장애수당 중심의 소득지원예산이 중심을 이루었다고 할 수 있겠다. 하지만 그 후 장애수당·장애인연금 등의 소득지원예산은 장애인정책 총지출보다 늦은 속도로 증가하였고, 반면 장애인활동지원 예산이 매우 빠른 속도로 증가하였다. 장애인거주시설운영지원 예산은 2007년부터 2017년까지는 연평균 28.3%라는 상당히 빠른 속도로 증가했지만 그 이후에는 증가속도가 현저히 둔화하였다. 그리하여 2026년 예산안에 오면 장애인활동지원예산이 총지출의 47.4%를 차지하게 되었다. 장애인활동지원예산을 포괄하는 예산범주가 장애인 선택적 복지인데 장애아동가족지원 등 다른 선택적 복지 예산과 장애인활동지원 예산을 모두 합하면 장애인 선택적 복지 예산이 총지출의 59.8%(장애인활동지원예산만 보면 47.4%)를 차지한다. 장애인 선택적 복지 사업은 대부분이 바우처 방식으로 운영되므로 복지부 소관 장애인정책의 절반 내지 그 이상이 바우처 예산이라 말할 수도 있다.

따라서 복지부 소관 장애인정책 예산은 2007년 장애수당의 소득지원예산이 55.2%를 차지하던 소득지원중심예산에서 2026년 장애인 선택적 복지 예산이 59.8%를 차지하는 서비스중심예산 혹은 바우처중심예산으로 성격이 변화한 것이라 볼 수 있다.

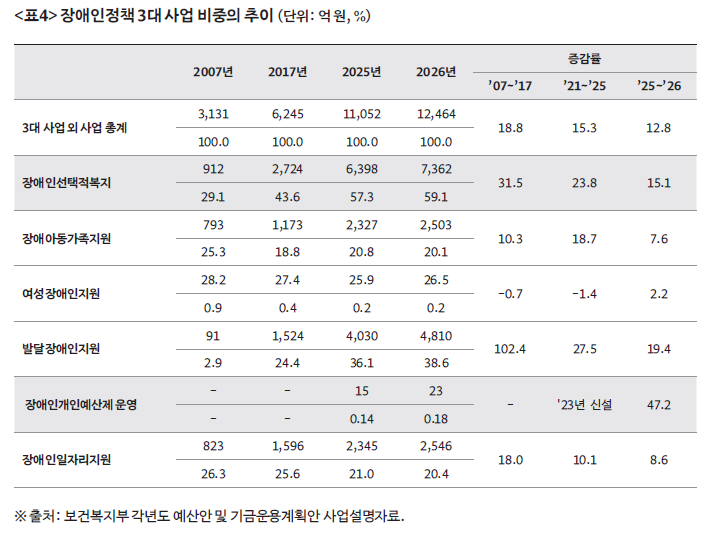

복지부 소관 장애인정책 예산이 서비스중심예산 혹은 바우처중심예산으로 변화해왔다는 사실은 3대 사업 이외 사업 예산을 통해서도 볼 수 있다. 즉, 2017년만 해도 3대 사업 이외 사업 예산 중 선택적 복지는 29.1%를 차지했으나 2026년도 예산안에서는 59.1%를 차지하여 가장 큰 비중을 보였다. 여기에는 발달장애인지원예산이 큰 폭으로 증가했다는 사실이 놓여있다. 발달장애인지원예산은 문재인 정부 기간에 연평균 무려 102.4%씩 증가했고 윤석열 정부 기간에도 연평균 27.5%씩 증가했다.

2026년도 예산안에서는 이전까지의 흐름이 대체로 유지되고 있지만 전체적으로는 3대 사업과 그 외 사업 대부분에서 예산증가율이 이전보다 낮다. 이는 장애인정책 예산의 전체적인 증가율 자체가 낮은 데서 기인한 것이다.

세부사업 평가

장애인소득보장

장애인소득보장에서 가장 큰 비중을 차지하는 것이 장애수당과 장애인연금이다. 장애수당은 2,300억 원으로 2025년 대비 13.6억 원 증액 편성되어 0.6% 증가했다. 그런데 국민기초생활수급자 대상 장애수당과 차상위층 등 대상 장애수당의 예산은 크게 다른 방향을 보인다. 즉, 기초수급자 대상 장애수당의 2026년도 예산은 1,704억 원으로 2025년 본 예산에 비해 8.7%(136억 원) 증액된 반면, 차상위층 등 대상 장애수당은 596억 원(차상위 장애수당 528억 원, 차상위 장애아동수당 68억 원(중증장애아동 41억 원, 경증장애아동 27억 원))으로 2025년도 본 예산에 비해 17.1%(123억 원) 감액되었다.

차상위층 등 장애수당의 감액은 사업조정에 의한 부분이 크다. 즉, 생계·의료급여를 받는 장애아동의 경우 장애아동수당이 차상위층 등 장애수당에서 기초수급자 장애수당으로 이관됨에 따라 차상위층 등 장애수당의 예산이 크게 감액된 것이다. 하지만 그렇다고 해도 기초수급자 장애수당과 차상위층 등 장애수당을 합한 예산편성액은 전체적으로 0.6% 증가했으므로 장애수당 전체의 예산은 사실상 감액편성된 것으로 볼 수 있다.

즉, 기초수급자 장애수당으로 이관된 기초수급장애아동 수당은 136억 원으로 이는 사업이관에 따라 순증된 것이지만 기존의 기초수급자 장애수당은 물가를 감안하면 사실상 감액되었다고 봐야 한다. 기존의 기초수급자 대상 장애수당과 관련하여 수급자 수는 ’22~’24년의 3개년 평균증가율(3.6%)을 적용하고 지원단가는 월 6만 원(시설수급자는 월 3만 원)으로 동결하여 1,567억 원으로 편성되었는데 이는 2025년 본 예산 1,567억 원 대비 1,800만 원 증액되어 0.01% 증가한 것이다. 다시 말해서 기초수급장애아동 수당 예산이 이관되지 않았다면 기초수급자 대상 장애수당 예산은 2025년도 본 예산 대비 불과 0.01% 증액된 예산안이라는 것으로 물가를 감안하면 이는 사실상 삭감이라 해야 할 것이다. 게다가 기초수급자 대상 장애수당으로 이관된 기초수급장애아동 수당도 수급자 수는 ’22~’24년의 3개년 평균증가율(2.96%)을 적용하고 지원단가는 중증 월 22만 원(시설수급자 월 9만 원), 경증 월 11만 원(시설수급자 월 3만 원)으로 동결한 것이어서 증액되었다고 보기는 어렵다.

차상위층 등 장애수당에 있어서는 기존의 장애아동수당 중 기초수급장애아동 수당이 기초수급자 대상 장애수당으로 이관됨에 따라 66.2% 감액되었는데 이는 사업조정에 따른 것이다. 차상위층 등 대상 장애수당 중 차상위 장애아동 수당을 제외한 예산은 ’22~’24년 수급자 수 평균증가율(1.0%)을 반영하고 지원단가는 동결하여 2025년도 본 예산 대비 10.4억 원(2.0%) 증액된 528억 원으로 편성되었다. 이 역시 물가를 감안하면 사실상 삭감이라 할 수 있을 것이다.

정부가 기초수급자나 차상위층 장애수당 예산을 편성함에 있어서 지난 3년 간의 수급자 수 추이를 반영한 것과 관련해서도 주의를 기울일 필요가 있다. 앞서 언급한 것처럼 현재 우리나라의 장애범주가 실제 장애현상을 적절히 반영하기 어려운 상황에 있는데 단순히 정책적 수급자 추이를 반영하는 것에는 신중할 필요가 있다. 물론 정부로서는 수급자 수 추이를 고려하는 것이 필요하지만 그것이 갖는 한계도 감안되어야 하며 나아가 장애수당의 본래 목적, 즉 장애로 인한 추가비용 보전이라는 정책목적에 부합하는지도 고려할 필요가 있다. 2023년 장애인실태조사에 의하면 장애로 인한 추가비용은 2020년 15만 2,600원에서 2023년 17만 원으로 11.4%가 증가했다(한국보건사회연구원, 2024: 3, 23). 이를 연평균 증가율로 보면 3~4% 정도 되는데 기초수급자 장애수당의 증가율을 0.01%, 차상위층 장애수당 증가율을 2.0%로 해서는 추가비용 보전이라는 정책 목적의 달성이 이루어지기 어렵지 않을까 생각된다.

장애인연금은 9,071억 원으로 편성되어 2025년 본 예산 8,847억 원보다 225억 원(2.5%) 증액되었다. 장애인연금의 예산비중은 15.3%로 단일사업으로는 장애인활동지원사업에 이어 두 번째로 큰 비중을 차지한다(그런데 장애인연금 예산의 증가율 2.5%는 복지부 총예산 증가율 9.0%보다는 크게 작은 수치이기 때문에 전체 예산에서 차지하는 비중은 2025년도 16.3%에서 감소하였다). 정부에 의하면 2026년도 장애인연금 예산은 최근 3년간 18세 이상 중증장애인 연평균 감소율(0.68%)을 반영하는 한편 기초급여의 물가인상률 반영분 2.0%를 감안한 것이라고 한다.

하지만 이와 관련해서는 앞에서도 언급한 것처럼 현재 장애범주가 장애발생경로의 변화 등 장애현상의 변화를 적절히 반영하지 못하고 있다는 점이 감안되어야 한다. 특히 내부장애나 정신적 장애 범주에 해당하는 장애가 증가했을 가능성이 높다. 따라서 중증장애인이 반드시 감소했다고 할 수 있는지에 대해 신중한 접근이 필요하다. 또한, 이재명 정부는 장애인연금의 대상자를 과거 장애등급제 시절의 3급 전체로 확대할 것을 국정과제로 발표한 바 있는데(대한민국 정부, 2025: 127), 이번 2026년도 예산안에는 반영되지 않았다. 장애등급제 폐지 이후에도 종합조사가 변형된 장애등급제로 작용하는 현실을 개선한다든지 열거주의 방식의 장애범주에서 벗어나는 등의 정책방향이 결여된 것도 한계지만, 그런 한계 속에서 천명한 장애인연금 대상자 확대가 이루어지지 않은 점은 매우 아쉬운 대목이라 하겠다.

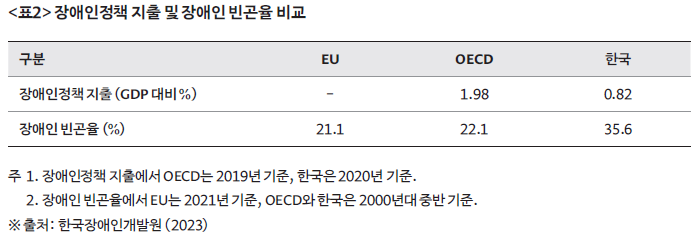

또한, 장애인연금의 경우 저소득 중증장애인의 생활안정을 기한다는 것이 본래의 정책목적인 만큼 장애인연금이 장애인의 빈곤 완화에 어느 정도 기여하고 있는지가 예산편성에서 중요한 지표로 고려되어야 할 것이다. 앞의 <표2>에서 본 것처럼 우리나라 장애인의 빈곤율은 OECD나 EU 평균에 비해 상당히 높은 편이다.

또한 현재 정부는 장애수당과 장애인연금 예산 편성시 평균 국고보조율을 67%로 가정하고 있는데 장애수당이나 장애인연금과 같이 장애로 인한 추가비용 보전이나 장애인에 대한 소득보장을 목적으로 하는 제도는 전국적·일률적으로 시행되는 제도이므로 이들은 전액 국고보조가 타당하다. 향후 이들 예산은 단계적으로 전액국고지원으로 전환할 필요가 있다.

장애인 선택적 복지사업

장애인 선택적 복지사업은 장애인활동지원과 장애아동가족지원, 여성장애인지원, 발달장애인지원, 장애인 개인예산제(2023년 신설) 운영으로 구성되는데 2026년도 예산안에서 3조 5,464억 원으로 편성되어 2025년 본 예산 3조 1,721억 원보다 3,743억 원이 증액되어 11.8%가 증가하였다. 이는 2025년도 장애인 선택적 복지 예산안의 증가율 11.7%와 거의 유사한 것이며 2026년도 장애인정책예산의 전체 증가율 9.0%보다 더 높은 증가율이다. 하지만 문재인 정부 기간인 2017~2021년의 장애인 선택적 복지 예산 연평균 증가율이 26.4%였고 윤석열 정부 기간인 2021~2025년의 연평균 증가율이 15.5%였다는 점을 감안하면 내년도 장애인 선택적 복지 예산 증가율 11.8%는 높은 증가율이라 하기 어렵다.

장애인 선택적 복지에서 가장 큰 비중을 차지하는 장애인활동지원사업은 혼자서 일상 및 사회생활을 영위하기 어려운 장애인을 대상으로 자립생활을 지원하고 가족의 돌봄부담을 완화하기 위한 사업으로서 내년에 2조 8,102억 원이 편성되어 2025년 본 예산 2조 5,323억 원 대비 2,778억 원 증액되어 11.0%가 증가하였다.

활동지원사업은 활동지원급여와 가산급여, 위탁사업비, 사업운영비로 구성되는데 활동지원급여는 활동보조·방문목욕·방문간호서비스 등으로 이루어지며 장애인의 자립생활 지원과 그 가족의 돌봄 부담을 경감하기 위해 서비스지원종합조사 결과에 따라 제공되는 급여이며 가산급여는 최중증장애인에게 서비스를 제공하는 활동지원사에게 인센티브를 제공하기 위한 것이며, 위탁사업비는 국민연금공단에 활동지원서비스 관리·운영을 위탁한 데 따른 비용이며 사업운영비는 사업운영에 따른 전반적인 행정비용이다. 이중 일종의 간접비라 할 수 있는 위탁사업비는 3.3% 증가되었고 사업운영비는 23.6% 감소되었다. 직접비라 할 수 있는 활동지원급여와 가산급여 중에서는 말할 것도 없이 활동지원급여가 대부분을 차지한다.

활동지원급여는 기본급여와 보전급여로 구성되는데 기본급여 예산은 2조 6,388억 원으로 편성되어 2025년도 본 예산 2조 3,491억 원보다 2,447억 원 증액되어 10.2%가 증가하였다. 이는 시간당 단가를 1만 6,620원에서 1만 7,270원으로 3.9% 인상하고 1인당 평균급여시간을 135시간에서 136시간으로 1시간 늘리며 대상인원을 13만 2,715명에서 13만 9,715명으로 7천명(5.3%) 상향하여 예산을 편성한 결과이다. 하지만 기본급여 예산은 장애인활동지원사업의 전체 예산 증가율 11.0%보다 낮은 증가율인데 이와 달리 보전급여 예산은 장애인활동지원사업 전체 예산보다 크게 높은 증가율을 보인다. 보전급여 중 65세에 도달하여 장애인활동지원에서 노인장기요양서비스로 전환됨에 따라 급여량이 감소하게 되어 이를 보전키 위한 65세 도래 중증장애인 활동지원 예산은 165억 원에서 385억 원으로 증액되어 133.8% 증가하였고, 65세 미만 노인성질환자 활동지원 예산도 108억 원에서 156억 원으로 증액되어 44.3% 증가하였다. 다만 과거의 활동지원인정조사표에서 서비스지원종합조사표로 변경됨에 따라 급여량이 감소하는 경우에 대해 급여량 감소분을 보전하는 산정특례는 365억 원에서 292억 원으로 20.1% 감소하였는데 이는 제도변경 후 시간의 흐름에 따라 제도변경의 영향을 받는 인원이 감소함에 따른 결과라 할 수 있다. 이렇게 하여 활동지원급여의 보전급여는 2025년 본 예산 638억 원에서 2026년 예산안 833억 원으로 195억 원이 증액되어 30.5%가 증가하였다.

보전급여와 가산급여 예산의 증가율이 높게 책정된 것은 사실이지만 이들 예산은 총규모 자체가 그리 크지 않아 장애인활동지원사업의 예산 증가에는 크게 영향을 미치지 못하였다. 또 보전급여의 증가도 내역을 들여다보면 실제 급여량의 증가에 따른 것이라고 보기는 어렵다. 즉 65세 도래 중증장애인 활동지원 예산은 133.8% 증가되어 매우 큰 증가폭이긴 하나 지원단가는 1만 6,620원에서 1만 7,270원으로 3.9% 인상되어 기본급여와 동일하게 인상되었고 지원시간은 154시간으로 동결되어 급여량 자체의 증가는 거의 없다고 볼 수 있다. 다만 지원대상인원이 800명에서 1,800명으로 125% 상향조정되었는데 이는 인구고령화에 따른 증가분의 반영에 가깝다고 할 수 있다. 또 보전급여 중 65세 미만 노인성질환자 활동지원 예산도 지원대상인원을 710명에서 1,022명으로 43.9% 상향조정한 데 따른 결과이며 지원단가는 기본급여와 마찬가지로 3.9%만 상향조정했고 지원시간은 114시간에서 110시간으로 오히려 하향조정했다. 가산급여도 지원대상인원과 지원단가는 동결했으며 다만 지원시간을 205시간에서 285시간으로 39.0% 상향조정하였다.

이런 점에서 장애인활동지원사업의 예산은 장애인정책 전체예산 증가율 9.0%보다는 좀 더 높은 비율(10.2%)로 증가했지만 장애인선택적 복지 예산 전체 증가율 11.0%보다는 작게 증가했고 또 그 증가라는 것도 서비스지원종합조사의 개편이나 구간별 시간 확대 등 급여량의 실질적인 인상에 따른 것이라기보다는 기존의 서비스지원종합조사의 틀을 그대로 둔 상태에서 지원단가의 소폭 상향조정 등에 따른 자연증가에 가깝다고 할 수 있다(비마이너, 2025.09.19.). 또 보전급여 예산의 큰 폭의 증가도 급여량의 실제 증가에 의한 것이라기보다는 지원인원의 증가에 따른 것인데 지원인원을 상향조정한 것 자체는 긍정적이라 할 수 있지만 이것도 인구고령화에 따른 증가를 반영한 부분이 커서 역시 자연증가분에 가깝다고 하겠다.

장애인 선택적 복지 사업 중 활동지원사업에 이어 두 번째로 큰 비중을 차지하는 사업이 발달장애인지원사업이다. 발달장애인지원사업은 2026년도 장애인정책 예산 가운데 단일예산항목사업으로 1천억 원이 넘는 대규모 사업으로서는 가장 높은 증가율을 기록하였다. 즉, 발달장애인지원사업은 2026년도에 4,810억 원이 편성되어 2025년 본 예산 4,030억 원보다 780억 원이 증액되어 19.4% 증가하였다.

발달장애인지원사업은 발달장애인과 그 가족의 지역사회 자립생활 지원을 위한 생애주기별 특성 및 복지욕구에 맞는 서비스 제공 및 지원체계 구축을 목적으로 2012년 발달장애인지원계획 수립으로부터 모습을 갖추기 시작하였고, 2014년 발달장애인 권리보장 및 지원에 관한 법률(발달장애인법)이 국회를 통과하고 2015년부터 시행되면서 본격 추진된 사업이다.

발달장애인지원사업에서 가장 큰 비중을 차지하는 사업은 성인 주간활동서비스 지원 사업인데 이는 2,848억 원으로 편성되었는데 2025년 본 예산 2,222억 원 대비로는 28.2% 증액된 것이며 2025년 2차 추경 2,483억 원 대비로는 16.8% 증가한 것이다. 두 번째로 비중이 큰 사업은 청소년 방과후 활동서비스 지원 사업인데 2026년도에 685억 원으로 편성되어 2025년도 본 예산 631억 원 대비 8.6% 증가하였다. 이들 두 사업의 예산 증액은 지원단가의 소폭 인상(1만 6,620원에서 1만 7,270원, 3.9% 상향)과 지원인원의 상향조정(성인 주간활동서비스 12,000명에서 14,800명; 청소년 방과후활동서비스 11,000명에서 11,500명)에 따른 것이다. 최중증 발달장애인 1:1 지원사업의 예산도 4~5% 가량 증가했는데 이들 사업에는 세 종류가 있어서 최중증 발달장애인 24시간 개별 1:1 지원 사업은 250억 원에서 266억 원으로 6.3% 증가(’25년 추경 254억 원 대비로는 4.9% 증가)했고, 최중증 발달장애인 주간 개별 1:1 지원 사업은 175억 원에서 187억 원으로 6.9% 증가(’25년 추경 178억 원 대비로는 5.1% 증가)했으며, 최중증 발달장애인 주간 그룹 1:1 지원 사업은 417억 원에서 436억 원으로 4.7% 증가(’25년 추경 440억 원 대비로는 0.83% 감소)하였다. 이들 최중증 발달장애인 1:1 지원사업의 예산 증가도 단가 인상 및 종사자 전문수당 인상 등에 따른 것이다.

그 외에 부모·가족지원 예산이 41억 원에서 54억 원으로 32.9%의 큰 폭으로 증가했고, 발달장애인지원센터 운영지원 예산이 96억에서 102억 원으로 7.2% 증가했으며, 발달장애인 거점병원·행동발달증진센터 운영지원 예산 71억 원에서 80억 원(12.9% 증가), 발달장애인 긴급돌봄사업 76억 원에서 82억 원(8.9% 증가) 등이다.

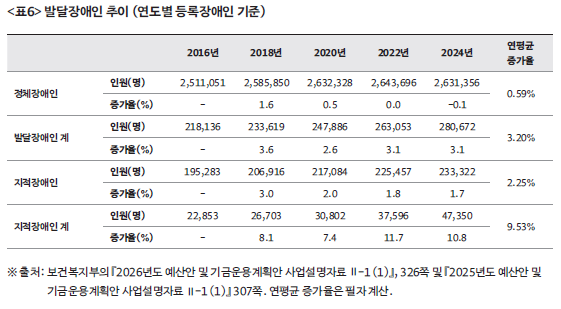

정부 자료에 의하면, 등록장애인 기준으로 2016년부터 2024년 말까지 전체 등록장애인은 연평균 0.59%씩 증가했지만 발달장애인은 연평균 3.20%씩 증가하여 발달장애인의 증가속도가 전체 등록장애인 증가속도의 5.4배 이상으로 매우 빠르다. 그리고 발달장애인 중에서는 지적장애인(연평균 2.25%)보다 자폐성장애인(연평균 9.53%)의 증가속도가 훨씬 빠르다. 장애인구는 문화적·정책적 요인으로부터 많은 영향을 받는데 자폐성장애인의 증가속도가 더 빠르다는 것은 이전에 이들에 대한 정책이 미비했었다는 것을 간접적으로 보여주는 것이다. 이런 점에서 발달장애인지원사업의 예산이 높은 증가율로 책정된 것은 긍정적으로 평가할 수 있을 것이며 장애계의 요구대로 발달장애인 돌봄국가책임제의 실현으로까지 나아갈 수 있어야 할 것이다.

선택적 복지 사업 중 장애아동가족지원사업은 2,502억 원으로 2025년 본 예산 2,326억 원에 비해 7.6% 증액 편성되어 지난해 예산안에서의 증가율 19.9%보다는 상당히 낮은 증가율을 보였다. 장애아동가족지원사업에서 가장 큰 비중을 차지하는 발달재활서비스 사업이 지원인원을 상향조정했지만 예산액은 1,683억 원으로 0.5% 증액되었다. 장애아가족양육지원은 돌봄시간 및 돌봄지원 단가의 상향조정으로 754억 원으로 편성되어 16.8% 증액되었다. 여성장애인지원사업은 2,646억 원으로 2025년 본 예산 2,589억 원 대비 2.2% 증액되었다.

장애인 선택적 복지 사업 중 가장 주목을 요하는 사업의 하나는 개인예산제 시범사업이다. 개인예산제 시범사업의 예산은 지난 정부에서 국정과제로 선정하여 2023년 모의적용, 2024~2025년 시범사업 후 2026년 시행을 예정하였으나 시범사업이 2026년까지 연장되었고 본사업 실시 시기도 2027년으로 연기되었다.

이에 따라 내년도 시범사업 예산은 22억 7,700만 원으로 편성되어 2025년 본 예산 15억 4,700만 원 대비 7억 3천만 원 증액되어 47.2% 증가한 예산으로 편성되었다. 이 예산 중 시범사업 모니터링 및 평가를 목적으로 한 정책연구비 2억 2,200만 원은 예산항목 변경으로 장애인지원관리 항목으로 이관되어 개인예산제 예산항목에서는 순감되었다(정책연구비를 포함하면 시범사업 예산은 24억 9,900만 원으로 61.5% 증가한 것이다).

그런데 개인예산제 시범사업의 가장 큰 문제는 현재 우리나라의 장애인 복지서비스 상황에서 개인예산제 도입이 적절한 것인가에 대해 사회적 합의가 적절한 수준에서 이루어지지 않았다는 데 있다. 장애인복지서비스의 상당부분이 바우처 방식으로 도입되었고, 이 바우처 방식과 관련하여 당초에는 장애인 당사자의 선택권과 권리를 증진할 것이라는 기대가 있었지만 지금에 와서 보면 바우처 방식은 제도를 도입·확대하기 위한 하나의 경로 내지 중앙화된 서비스의 제도화를 위한 경로로 변질되었고 권리의 증진에 기여했는지는 회의적이다. 또한 장애등급제가 폐지되었지만 이것이 장애인의 복지욕구를 고려한 서비스 지원체계로 이어지지도 못하고 있다. 이렇게 된 데에는 예산의 부족도 큰 원인이지만 장애인의 자기결정권이 인정되지 못하는 서비스 환경도 큰 원인이다. 이런 상황에서 개인예산제가 과연 시급한 우선순위의 사업인가에 대해 재고할 필요가 있다. 개인예산제보다는 장애인의 자기결정권을 보장하고 이를 공공성의 틀 내에서 제도화하는 것이 오히려 더 시급하고 중요한 과제가 아닌지 진지하게 재검토할 필요가 있지 않나 생각한다.

개인예산제 시범사업의 또 하나의 문제는 개인예산제를 설사 도입한다고 해도 현행 시범사업은 개인예산제의 본래 취지인 선택권 보장과 거리가 먼 것처럼 보인다는 것이다. 즉, 현재 시범사업은 활동지원서비스의 일부를 개인예산제로 돌린 것이어서 선택권 보장이라 하기 어렵고 또 선결제·후지원 방식을 택하고 있어 더더욱 선택권 보장이라 하기 어렵다고 할 것이다.

전체적으로 개인예산제와 관련해서는 우려되는 지점도 있고 우선순위에서 그처럼 중점을 두어야 하는지에 대해서도 회의적인 점이 있어 신중한 평가와 재검토가 필요하지 않을까 생각한다.

장애인복지시설지원

장애인소득보장과 선택적 복지를 제외하고 가장 큰 비중을 차지하는 사업은 장애인복지시설지원 사업인데 내년도 예산에서 이 사업의 예산은 비교적 소폭으로 증가하였다. 즉, 장애인복지시설 기능보강 예산은 254억 원으로 2025년도 본 예산 287억 원 대비 33억 원 감액되어 11.3% 감소 편성되었고 장애인거주시설 운영지원은 7,351억 원으로 2025년 본 예산 6,903억 원 대비 448억 원 증액되어 6.5% 증가 편성되었다. 이렇게 하여 장애인복지시설지원 사업의 전체예산은 7,606억 원으로 2025년 본 예산 7,190억 원 대비 416억 원 증액되어 5.8% 증가 편성되었다.

그런데 장애인거주시설 운영지원 예산과 관련해서는 이 예산이 2007~2017년 기간에 연평균 증가율이 28.3%에 이를 정도로 빠르게 증가했으나 문재인 정부 기간에 연평균 6.3%로 증가율이 크게 둔화하였고, 윤석열 정부 기간에도 연평균 4.4%로 하락하였는데 이번에 증가율이 6.5%로 잡혀 다시금 소폭이나마 증가했다는 점에 유의할 필요가 있다. 즉, 3기 민주정부인 문재인 정부 시절에 탈시설 로드맵이 마련되었고 그에 따라 거주시설에 대한 지원예산 증가폭이 감소하고 있었는데, 이것이 다시 소폭이나마 증가함으로써 이는 이재명 정부가 탈시설 로드맵을 이행할 의지가 있는지 불분명하다는 평가(비마이너, 2025.09.19.)를 받는 빌미가 될 소지가 있다(하지만 뒤에서 보겠지만 장애인자립지원 및 차별금지 관련 예산이 비교적 크게 증가한 점은 감안될 필요가 있다).

기타 예산

지금까지 장애인정책 3대 사업을 중심으로 그것을 포괄하는 사업 범주의 예산에 대해 살펴보았다. 이들을 제외한 예산 중 정부의 분류로는 하나의 범주로 분류되어 있지 않고 여기 저기 흩어져 있어 장애인 자립지원 및 차별금지 관련 예산을 따로 묶어 볼 필요가 있다. 이에 속하는 사업으로는 중증장애인자립생활지원, 장애인직업재활지원, 장애인권익증진 및 자립생활지원(장애인자립지원 시범사업), 장애인차별금지 모니터링 및 인식개선, 장애인 편의증진을 들 수 있다.

중증장애인자립생활지원 예산은 2025년 본 예산 96억 원에서 122억 원으로 28.0% 증액, 장애인직업재활지원 예산은 233억 원에서 245억 원으로 5.2% 증액, 장애인권익증진 및 자립생활지원(장애인자립지원 시범사업) 예산은 54억 원에서 78억 원으로 44.4% 증액, 장애인차별금지 모니터링 및 인식개선은 46억 원에서 47억 원으로 1.5% 증액, 장애인 편의증진은 10.1억 원에서 10.5억 원으로 3.2% 증액 편성되었다.

이렇게 하여 여기서 따로 범주화한 장애인 자립지원 및 차별금지 관련 예산은 439.1억 원에서 502.5억 원으로 14.4% 증액 편성되었다. 장애인차별금지 모니터링 및 인식개선 사업의 예산과 장애인 편의증진 예산이 각기 1.5%와 3.2%의 소폭 증액된 것은 아쉬우나 그 외 예산은 중간 정도 혹은 비교적 큰 폭으로 증가하여 향후의 가능성을 엿보게 한다.

다음으로 장애인일자리지원 사업은 장애수당보다 예산규모가 크며 장애아동가족지원 사업과 예산규모가 유사한 상당히 비중이 큰 사업이다. 이 사업 역시 넓게 보면 장애인 자립지원 사업으로 볼 수 있지만 일자리와 관련된다는 점에서 별도로 분류하여 볼 의미도 있다 하겠다. 장애인일자리지원 사업의 예산은 2,546억 원으로 2025년 본 예산 2,345억 원 대비 201억 원이 증액되어 8.6% 증가한 것으로 편성되었다. 이러한 증가는 지원인원의 확대와 월급여의 상향조정에 따른 것인데 2025년도 예산안에서 5.3% 증가 편성된 것에 비하면 높은 증가율이다. 하지만 장애인일자리지원 예산이 문재인 정부 기간에 평균 18.0% 증가했고 윤석열 정부 기간에 평균 10.1% 증가한 점을 생각하면 다소 아쉬운 점도 있다고 하겠다.

또한, 장애정도심사제도 운영과 장애인실태조사에 대해 볼 필요가 있다. 장애정도심사제도 운영 예산은 518억 원에서 491억 원으로 27억 원이 감액되어 5.3% 감소 편성되었고 장애인실태조사 예산은 2026년도가 조사연도여서 16억 원이 순증 편성되었다.

장애정도심사제도 운영 사업에서 가장 큰 비중을 차지하는 것은 장애정도심사인데 이 예산은 378억 원에서 389억 원으로 3.0% 증액 편성되었다. 장애정도심사 예산의 대부분은 심사인원의 인건비인데 이 예산은 299억 원에서 310억 원으로 3.5% 증액 편성되었다. 그 외에 장애정도심사제도 운영 예산에서 서비스지원종합조사는 61억 원에서 65억 원으로 6.5% 증액, 장애인의료·요양돌봄통합지원은 9억 원 순증, 저소득장애인 진단서 발급비 및 검사비 지원 705억 원에서 834억 원으로 18.3% 증액, 장애인등록제도 지원은 4억 원에서 4.1억 원으로 1.0% 증액 편성되었고 모바일장애인등록증 발급 예산은 68억 원에서 15억 원으로 77.4% 감액 편성되었다.

장애정도심사제도 운영 예산은 여기서 모바일장애인등록증 발급 예산을 제외하면 그 나머지 예산은 450억 원에서 475억 원으로 5.3% 증가한 것으로 나타난다. 즉, 겉으로 보기에 장애정도심사제도가 약화한 것처럼 보이지만 실제는 기존과 크게 다르지 않은 예산기조를 보이고 있는 것이다. 장애정도심사보다 서비스지원종합조사를 전면 개편하는 것이 더 시급한 과제이므로 여기에 좀 더 비중을 실을 필요가 있을 것이다.

장애인실태조사는 3년마다 실시하는 것이어서 이번에 조사연도를 맞아 편성된 것이다. 이와 관련하여 최근 장애인실태조사가 2008년과 2020년, 2023년에 등록장애인을 모집단으로 하여 실시됨에 따라 장애출현율을 산출하지 못했다는 점에 주목할 필요가 있다. 이중 2020년도는 그해가 코로나 발생 첫해였던 관계로 조사 자체가 통상보다 매우 늦은 10월부터 실시된 대다가 코로나 상황인 관계로 불가피하게 등록장애인을 모집단으로 할 수밖에 없었던 사정이 있었지만 2008년과 2023년도 실태조사는 그러한 정당한 사유가 없이 등록장애인을 모집단으로 하였다. 실제로 장애인복지법에는 이 실태조사를 ‘장애실태조사’로 명명하고 있다. 즉, 우리가 흔히 장애인실태조사라고 부르고 복지부의 예산설명자료에도 장애인실태조사라고 되어 있지만 실제 법령상의 명칭은 장애실태조사인 것이다. 이는 이 조사가 장애라는 손상을 가진 사람을 대상으로 한 조사가 아니라 장애현상에 대한 실태조사임을 의미한다. 장애현상에 대한 실태조사이므로 장애현상이 존재하지 않는 경우와 장애현상이 존재하는 경우를 모두 포괄하여 조사해야 하는 것이다.

물론 우리나라 장애인복지법은 급여법의 성격을 강하게 가진 관계로 그 법으로부터 혜택을 받을 장애인을 규정하는데 과도할 정도로 초점을 두고 있는 것은 사실이지만 실태조사에서만큼은 장애현상에 대한 실태조사라는 점을 분명히 하고 있으므로 향후 장애인복지법의 장애정의를 의학적 모형 중심에서 손상중심 내지 활동 및 사회참여 제약 중심으로 전환해나갈 것을 염두에 두고 실태조사는 장애인실태조사가 아니라 장애실태조사로 해나가야 할 것이다.

끝으로 복지부의 예산항목 분류와 관련하여 언급할 지점이 있다. 바로 위에서 본 장애정도심사제도운영과 장애인실태조사가 복지부의 예산분류로는 단위사업에서 장애인소득보장으로 분류되어 있다. 하지만 장애정도심사제도 운영은 소득보장이라기보다는 장애인복지서비스에 진입하는 관문(gateway)의 성격에 해당하므로 장애인사회참여 기반조성으로 분류하든지 하는 것이 타당할 것이다. 장애인실태조사는 법령상 규정에 맞게 명칭을 장애실태조사로 변경하고 이 역시 장애인사회참여 기반조성 사업으로 분류하는 것이 타당하리라 본다. 또 장애정도심사제도 운영사업에 속하는 예산항목으로 장애인 의료·요양돌봄통합지원이 있는데 이것은 내년에 시행되는 통합돌봄사업에 해당하는 것으로 장애정도심사제도에 분류하는 것은 적절치 않다고 본다(이를 장애정도심사제도 운영에 분류해 넣은 것이 복지부가 이 통합돌봄을 어떻게 인식하고 있는지를 간접적으로 보여준다고 생각된다). 이 사업은 현재의 예산항목 분류로 보면 장애인 선택적 복지에 포함시키는 것이 가장 적절한 것으로 보인다.

다음으로 단위사업으로 장애인권익증진 및 자립생활 지원으로 분류되어 있는 장애인건강보건관리사업과 장애인건강보건관리시스템 구축사업(정보화)은 별도의 장애인 보건의료사업으로 재분류하는 것이 더 적절하지 않나 생각한다.

결론

2026년도 장애인정책 예산 5조 9,288억 원은 전년도에 비해 9.0% 증가한 것으로 보건복지부 전체 예산 증가율보다 약간 낮고 3기 민주정부인 문재인 정부 기간 장애인정책 지출의 연평균 증가율 15.5%의 3/5 정도 수준이다. 이에 따라 장애인정책 예산이 복지부 전체 예산에서 차지하는 비중이 2025년 4.34%에서 4.31%로 소폭 하락하였다.

그런데 현재 우리나라 장애인복지법상의 장애범주는 최근에 지속되고 있는 장애발생경로의 변화 등 장애현상의 변화를 적절히 반영치 못하고 있다. 그래서 현행 장애범주는 장애현상의 변화로 실제로는 증가하고 있을 장애인구를 적절히 포괄하지 못하고 있으며 따라서 장애인정책 예산 역시 그러한 한계를 안고 있다고 보아야 한다. 향후 열거주의 방식의 장애범주에서 탈피하고 활동 및 사회참여 제약에 중점을 둔 장애개념으로 전환해나갈 필요가 있고 이것이 이재명 정부 기간에 점차 예산으로 반영될 필요가 있다.

복지부의 장애인정책 예산은 3대 사업(장애수당·장애인연금, 장애인활동지원사업, 장애인주거시설운영지원)의 비중이 압도적으로 높은 특징을 보이는데 이 3대 사업의 비중은 2007년만 해도 장애인정책 총예산의 64.8%였지만 2017년 84.9%, 2018년 85.2%에 이르렀다가 그후 조금씩 감소하여 2025년에 최초로 80% 미만인 79.7%를 기록하였고 2026년도 예산안에서는 79.0%를 기록하였다. 이는 복지부 예산이 3대 사업 이외의 예산이 조금씩 증가하여 다양화하고 있음을 의미한다.

물론 그 다양화의 수준이 아직은 미약하다. 즉, 복지부의 장애인정책 예산은 과거와 달리 점차 바우처 예산 중심으로 변화하고 있어 다양화라기보다는 성격 전환이라고 봐야 할 것이다. 2007년의 복지부의 장애인정책 예산은 장애수당이 55.2%를 차지하여 소득지원 중심 예산이었는데 2026년도 예산안에서는 바우처 방식의 장애인활동지원 예산이 47.4%를 차지하고 이 장애인활동지원 예산을 포함한 장애인 선택적 복지 예산이 59.8%를 차지하는 것으로 변화하였다. 장애인활동지원은 바우처 방식인데 이를 포함한 장애인 선택적 복지의 대부분의 사업도 바우처 방식이어서 2026년도 복지부의 장애인정책 예산은 적어도 50% 내지 그 이상이 바우처 사업 예산이라고 봐야 한다. 이런 점에서 복지부의 장애인정책 예산은 19년 전인 2007년 장애수당이라는 소득지원이 절반 이상을 차지하는 소득지원 중심 예산에서 2026년에는 바우처 방식 예산이 절반 이상을 차지하는 서비스 중심 예산 혹은 바우처 중심 예산으로 전환되었다고 할 것이다.

장애인정책 3대 사업 중 장애수당과 장애인연금은 내년도 예산에서 사실상 감액되었다고 평가할 수 있다. 즉, 장애수당과 장애인연금 공히 지원 인원은 ’22~’24년 3개년 평균증가율을 적용하여 조정하고 지원단가는 동결함으로써 장애수당은 0.01%(기초수급자 대상 장애수당) 내지 2.0%(차상위층 대상 장애수당) 증가하였고 장애인연금은 2.5% 증가하였다. 현행 장애범주가 실제 장애인구 변화를 반영하지 못하는 상황에서 정책적 지원인원의 평균증가율을 반영한 것도 문제이지만 0.01% 내지 2.5%의 증가는 물가를 감안하면 사실상 삭감이라 해야 할 것이다.

장애인활동지원사업과 발달장애인지원사업, 장애아동가족지원사업, 여성장애인지원사업 등으로 구성되는 장애인 선택적 복지는 장애인정책 예산 중 가장 큰 비중을 차지하는데 내년도 예산이 11.8% 증액 편성되어 비교적 높은 증가율을 보이고 있다. 이중 발달장애인지원 예산이 19.4% 증액 편성되어 가장 크게 증가했는데 이는 일단 긍정적으로 평가할 수 있으며 향후 발달장애인 돌봄국가책임제의 실현으로까지 이어질 수 있어야 할 것이다. 선택적 복지에서 가장 큰 비중을 차지하는 활동지원사업은 11.0% 증액 편성되었는데 세부내역을 보면 지원단가는 이번 예산편성에서 바우처 단가 인상분 3.9%가 일률적으로 적용되었고, 지원시간은 가산급여를 제외하면 대체로 동결되어 급여량 증가가 실제로 이루어진 것은 아니다. 즉 서비스지원종합조사의 재편이나 구간별 급여량 확대가 반영된 것이 아니라 기존의 서비스지원종합조사의 틀 내에서 지원단가의 조정 등에 따른 예산 증가여서 자연증가에 가깝다는 것이다.

장애인 선택적 복지 사업 중 개인예산제 시범사업과 관련해서는 장애등급제 폐지 이후에도 장애인 당사자의 복지욕구 및 자기결정권이 적절히 보장되는 체계가 구축되어 있지 않은 상황에서 과연 개인예산제가 우선순위가 그렇게 높은 것인지 그리고 개인예산제가 장애인정책의 공공성 강화에 도움이 될 것인지 등에 대한 근본적인 재검토를 요한다고 하겠다.

장애인복지시설 지원 예산이 이전 정부보다 조금 높은 증가율로 편성되었는데 이와 관련하여 이재명 정부가 탈시설 로드맵 이행의지가 불분명한 것이 아니냐는 평가가 있다는 점은 염두에 둘 필요가 있다. 다만, 중증장애인자립생활지원과 장애인직업재활, 장애인권익증진 및 자립생활지원(장애인자립지원 시범사업), 장애인차별금지 모니터링 및 인식개선, 장애인 편의증진 등 장애인 자립지원 및 차별금지 관련 예산은 439.1억 에서 502.5억 원으로 14.4% 증액 편성되었다. 그리고 넓은 의미로 장애인 자립지원에 속한다고 할 수 있는 장애인일자리 지원 예산도 8.6% 증액 편성되었다.

한편 장애정도심사제도 운영 예산은 정부의 분류로는 2025년 본 예산 518억 원에서 2026년 491억 원으로 5.3% 감액 편성되었지만 77.4%나 감액된 모바일장애인등록증 발급예산을 제외하면 2025년도 본 예산 450억 원에서 2026년 475억 원으로 오히려 5.3% 증액 편성된 것으로 나타난다. 즉, 겉보기에 장애정도심사제도 운영 지원예산이 감소한 것처럼 보이지만 실제로는 이전 정부와 별 다를 바 없는 정도로 이 예산은 여전히 증액 편성된 것이다. 단기적으로는 장애정도심사운영이 불가피하지만 장애정도심사보다 서비스지원종합조사의 전면적인 재편이 더 우선적인 과제가 될 필요가 있다.

장애인실태조사 예산은 내년이 조사연도여서 편성된 것인데 이와 관련하여 장애인복지법상에는 조사의 명칭이 ‘장애인실태조사’가 아니라 ‘장애실태조사’로 되어 있다는 사실에 주목할 필요가 있다. 이는 이 조사가 장애인에 대한 실태조사도 포함하지만 그보다는 본질이 장애현상에 대한 실태조사임을 보여주는 것이다. 즉, 장애현상이 존재하는 경우와 존재하지 않는 경우 모두를 포괄한 조사라는 것이다. 향후 장애개념을 활동 및 사회참여 제약에 중점을 둔 개념으로 전환해나갈 것을 전제로 정부는 예산항목 분류에서도 그 명칭을 ‘장애인실태조사’가 아니라 ‘장애실태조사’로 변경하여 조사를 진행할 필요가 있다.

끝으로 현재 복지부의 예산항목분류에 의하면 장애정도심사제도 운영지원과 장애인실태조사는 장애인소득보장으로 분류되어 있지만, 그보다는 장애인 사회참여 기반조성으로 분류하는 것이 적절할 것으로 보인다. 또한 현재 장애정도심사제도 운영지원으로 분류되어 있는 장애인 의료·요양통합돌봄지원 사업은 현재의 분류체계로는 장애인 선택적 복지로 분류하는 것이 적절할 것으로 생각된다. 그리고 장애인 권익증진 및 자립생활 지원으로 분류되어 있는 장애인 건강보건관리사업과 장애인건강보건관리시스템 구축사업(정보화)은 장애인보건의료사업이라는 예산항목을 별도로 만들어 그쪽으로 분류할 필요가 있지 않을까 생각한다.

| 미주 |

- 여기서 살펴보는 장애인정책 예산은 보건복지부 소관 예산이다. 하지만 보건복지부 소관 예산 중에서도 국민연금기금의 장애연금급여(5,159억 원)과 책임운영기관특별회계로 편성되는 국립재활원 예산 (567억 원)은 제외된 것이다. 또한, 고용노동부 소관의 장애인정책 관련 예산 5조 5,774억 원(산재보험기금 중 장해급여 예산 2조 9,778억 원, 산재근로자 재활복지지원 876억 원, 장애인고용촉진 및 직업재활기금 예산 2조 5,120억 원)과 교육부 소관의 장애인 특수교육 관련 예산 4조 8,353억 원도 제외한 것이다. ↩︎

| 참고문헌 |

보건복지부(2025a), 「복지·돌봄 안전망은 두텁게 보장하고, 지역·필수·공공의료는 촘촘하게 구축한다」, 보도자료, 8월 29일.

보건복지부(2025b), 『2026년도 예산안 및 기금운용계획안 사업설명자료 Ⅱ-1 (1)』. 보건복지부.

보건복지부(2024), 『2025년도 예산안 및 기금운용계획안 사업설명자료 Ⅱ-1 (1)』. 보건복지부.

비마이너 (2025.09.19.), 「[보건복지부] 장애예산 4900억 원 증액 들여다보니, 대부분 …」.

월간<복지동향> 2025년 11월호(제325호)

정부지원금 0%, 회원의 회비로 운영됩니다

참여연대 후원/회원가입